DESCARGAR MANUAL DE USUARIO NOBACI DESCARGAR TUTORIAL

¿Qué son las Normas Básicas de Control Interno?

Las Normas Básicas de Control Interno definen el nivel mínimo de calidad o marco general requerido para el control interno del sector público y proveen las bases para que los Sistemas de Administración de Control y las Unidades de Auditoria puedan ser evaluados.

Importancia de las Normas Básicas de Control Interno

A través de ellas y mediante su correcta aplicación se alcanzan los objetivos del Sistema de Control Interno.

Objetivos principales de las Normas Básicas de Control Interno

-Facilitar herramientas para que cada funcionario del sector público pueda crear los procedimientos y reglamentos en concordancia con lo que son las mejores prácticas.

-Servir de guía para que cada entidad pública ajuste sus propios Sistemas de Administración y Control. En este sentido, los reglamentos, manuales, instructivos o equivalentes, deberán reflejar la implantación de las Normas.

-Servir de instrumento o referente para evaluar el diseño y efectividad del funcionamiento del control interno y la responsabilidad de los servidores públicos relacionados con éste.

ROL DEL ÓRGANO RECTOR

La Contraloría General de la República es el órgano rector del sistema nacional de control interno, fiscalizador del debido recaudo, manejo, uso e inversión de los recursos públicos, responsables de autorizar las órdenes de pago, mediante revisiones y consultorías objetivas que generen resultados oportunos, a través de procesos automatizados y estandarizados, recursos humanos idóneos y metodologías basadas en gestión de riesgo; contribuyendo al mejoramiento continuo de las instituciones bajo el ámbito de la ley, creando rentabilidad social.

¿QUÉ ES EL SISMAP MUNICIPAL?

El Sistema de Monitoreo de la Administración Pública aplicado a los Municipios es una aplicación tecnológica que recoge información sobre la gestión de los ayuntamientos para identificar sus avances, áreas de mejora y resultados. Este proceso es un esfuerzo conjunto de los ayuntamientos e instituciones públicas del gobierno central en articulación con la sociedad civil y con el respaldo del Programa de Apoyo a la Sociedad Civil y a las Autoridades Locales (PASCAL), financiando por la Unión Europea, para lograr una administración pública local de mayor calidad.

¿QUÉ INFORMACIÓN OFRECE EL SISMAP MUNICIPAL?

En cualquier momento, las personas u organizaciones pueden entrar al SISMAP Municipal en Internet y ver la situación de los municipios en los distintos ejes fundamentales que componen la gestión de un ayuntamiento: gestión de recursos humanos, planificación, gestión del presupuesto, transparencia y participación ciudadana. Los ayuntamientos trabajan con el acompañamiento y el apoyo técnico de instituciones gubernamentales para mostrar en esta aplicación cada uno de los documentos que evidencian su progreso en los aspectos monitoreados. La situación alcanzada es presentada a través de una escala de colores y una puntuación.

¿CÓMO PUEDEN MEJORAR LOS MUNICIPIOS CON EL SISMAP MUNICIPAL?

Existen cerca de 40 áreas de desempeño que son observadas y a las que se aplica un color, que va del rojo al verde. El rojo señala los aspectos que deben ser mejorados en cada municipio, mientras que el verde muestra los que ya han alcanzado una meta deseable de avance. Con esta información que se pone a disposición de la población en general, por internet o a través de los ayuntamientos, tanto las autoridades municipales como las organizaciones de la sociedad civil y la ciudadanía en general pueden conocer mejor los avances y participar en forma activa en la propuesta de soluciones.

¿CUÁNTOS MUNICIPIOS HAN SIDO MONITOREADOS POR EL SISMAP MUNICIPAL HASTA EL MOMENTO?

En el marco del PASCAL participan del SISMAP Municipal más de 40 municipios, de los cuales se tiene un estado de situación que sirve para contar con un diagnostico que identifica los avances en la gestión municipal pero también las necesidades de mejora a ser atendidas en cada ayuntamiento. Con este sistema de monitoreo, las instituciones del gobierno central, los gobiernos locales y la sociedad civil podrán trabajar de la mano para la reforma de la administración pública municipal de una manera más efectiva en todo el país.

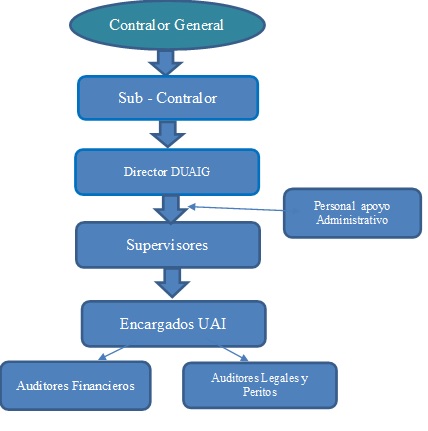

Unidades de Auditoria Interna (UAI) – Establecidas en las instituciones del Sector Público no financiero de la Republica Dominicana para velar por el cumplimiento de los controles internos conforme a los manuales de políticas y procedimientos establecidos, a fin de poder obtener informaciones centralizadas en operatividad descentralizadas.

Las UAI están conformadas por equipos multidisciplinarios para poder atender las tareas designadas, entre las que podemos referir:

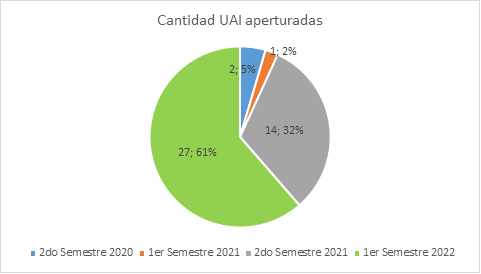

Agosto del 2022 se han realizado aperturas de 244 Unidades de auditoria (UAI) en todo el territorio nacional, de las cuales 44 corresponden a aperturas del periodo de gobierno diciembre 2020 a julio 2022 como se muestra en el siguiente cuadro por semestre.

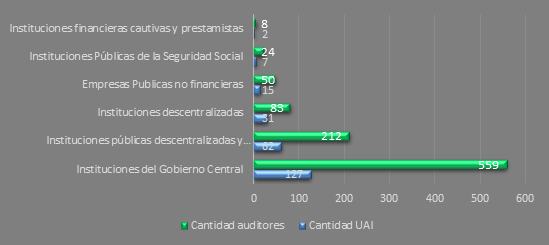

Las Unidades de Auditoria Interna cuentan con un capital humano de 936 auditores y 65 colaboradores en dirección y supervisión en Sede, para un total de 1001 colaboradores.

|

Instituciones por tipo de sector gubernamental |

Cantidad Auditores |

|

Centro Educativo Monseñor Juan Félix Pepen |

2 |

|

Comisión Nacional de Cacao (Dependencia de Agricultura) |

1 |

|

Hospital Alejandro Cabral (San Juan de la Maguana) |

2 |

|

Hospital Antonio Musa (San Pedro de Macorís) |

2 |

|

Hospital Arturo Gullón (Santiago) |

4 |

|

Hospital Cabral & Báez (Santiago) |

4 |

|

Hospital Docente SEMMA, Santo Domingo |

3 |

|

Hospital Dr. Darío Contreras |

5 |

|

Hospital Francisco Moscoso Puello |

7 |

|

Hospital Jaime Mota (Barahona) |

2 |

|

Hospital Juan Pablo Pina |

2 |

|

Hospital Marchena (Bonao) |

2 |

|

Hospital Morillo King (La Vega) |

2 |

|

Hospital Padre Billini |

2 |

|

Hospital Padre Billini Psiquiátrico/Hospital Dr. Rodolfo de la Cruz Lora |

1 |

|

Hospital Provincial Dr. Francisco Gonzalvo (Romana) |

1 |

|

Hospital Provincial Inmaculada Concepción (Cotui) |

4 |

|

Hospital Provincial Toribio Bencosme, (Moca) |

2 |

|

Hospital Regional Taiwán 19 de Marzo |

3 |

|

Hospital Regional Universitario Presidente Estrella Ureña (Santiago) |

3 |

|

Hospital Ricardo Limardo (Puerto Plata) |

4 |

|

Hospital Robert Reíd Cabral |

3 |

|

Hospital Salvador B. Gautier |

3 |

|

Hospital San Vicente de Paul (San Francisco de Macorís) |

4 |

|

Regional 0 - Servicio de Salud Metropolitano(Frente al Palacio) |

2 |

|

Regional I de Salud, Valdesia (San Cristobal) |

2 |

|

Regional II de Salud (Santiago) |

2 |

|

Regional III de Salud (San Francisco de Macorís) |

6 |

|

Regional IV de Salud (Barahona) |

1 |

|

Regional VIII de Salud / La Vega |

1 |

|

Servicio de Salud Cibao Occidental (Región VII) |

1 |

|

Instituciones descentralizadas |

83 |

|

Autoridad Portuaria Dominicana (APORDOM) |

6 |

|

Consejo Estatal del Azúcar (CEA) |

4 |

|

Corporación Acueducto y Alcantarillado (CORAAVEGA-LA VEGA) |

1 |

|

Corporación Acueducto y Alcantarillado de Puerto Plata (CORAAPLATA) |

2 |

|

Corporación Acueducto y Alcantarillado de Boca Chica (CORAABO) |

3 |

|

Corporación de Acueductos y Alcantarillados de la Romana (CORAAROMANA) |

1 |

|

Corporación Acueducto y Alcantarillado (CORAAMOCA) |

2 |

|

Corporación Acueducto y Alcantarillado (CORAAMON-Bonao) |

1 |

|

Corporación de Acueductos y Alcantarillados de Santiago (CORAASAN) |

4 |

|

Corporación de Fomento Industria Hotelera y Desarrollo del Turismo (CORPHOTELS) |

3 |

|

Corporación del Acueducto y Alcantarillado de Santo Domingo (CAASD) |

4 |

|

Corporación Estatal de Radio y Televisión (CERTV) |

4 |

|

Instituto Nacional de Estabilización de precios (INESPRE) |

6 |

|

Instituto Postal Dominicano (INPOSDOM) |

6 |

|

Proyecto La Cruz de Manzanillo (Dependencia de Agricultura) |

3 |

|

Empresas Publicas no financieras |

50 |

|

Administradora de Subsidios Sociales/Dependencia del Gabinete |

3 |

|

Armada de la Republica Dominicana |

3 |

|

Biblioteca Nacional Pedro Henríquez Ureña |

2 |

|

Centro de atención integral para la discapacidad (CAID) |

2 |

|

Comedores Económicos del Estado |

13 |

|

Comisión de Fomento a la Tecnología del Sistema Nacional de Riego |

2 |

|

Comisión Hípica Dominicana |

3 |

|

Comisión Internacional Asesora de Ciencia y Tecnología (CINACITEC) |

1 |

|

Comisión Permanente de Efemérides Patrias |

2 |

|

Comisión Presidencial de Apoyo al Desarrollo Provincial |

4 |

|

Comisión Sectorial de Reforma y Modernización del Sector Agropecuario |

1 |

|

Comité Ejecutor de Infraestructuras en Zonas Turísticas (CEIZTUR) |

7 |

|

Comunidad Digna |

1 |

|

Consejo Nacional para Reglamentación y Fomentación de la Industria Lechera |

2 |

|

Consejo Nacional de Drogas |

3 |

|

Consejo Nacional de Fronteras |

1 |

|

Consejo Nacional de Personas Envejecientes (CONAPE) |

3 |

|

Consejo Nacional de Promoción Pecuaria - CONAPROPE (Dependencia de Agricultura) |

2 |

|

Consejo Nacional sobre Discapacidad (CONADIS) |

1 |

|

Contraloría General de la Republica (CGR) |

11 |

|

Cuerpo de Bomberos de Santo Domingo |

2 |

|

Cuerpo Especializado en Seguridad Aeroportuaria y Aviación Civil (CESAC) |

2 |

|

Departamento de Semillas San Cristóbal (Dependencia de Agricultura) |

1 |

|

Dirección Central de los Servicios Regionales de Salud (Servicio Nacional de Salud) |

12 |

|

Dirección General de Catastro Nacional |

4 |

|

Dirección de Estrategia y Comunicación Gubernamental |

3 |

|

Dirección General de Ética e Integridad Gubernamental |

2 |

|

Dirección de información y Prensa de la Presidencia |

1 |

|

Dirección General de Migración |

3 |

|

Dirección General de Bellas Artes |

2 |

|

Dirección General de Bienes Nacionales |

4 |

|

Dirección General de Compras y Contrataciones |

2 |

|

Dirección General de Comunidad Digna |

2 |

|

Dirección General de Desarrollo de la Comunidad |

2 |

|

Dirección General de Desarrollo Fronterizo |

3 |

|

Dirección General de Embellecimiento |

5 |

|

Dirección General de Ganadería |

3 |

|

Dirección General de Jubilaciones y Pensiones a cargo del Estado |

8 |

|

Dirección General de las Escuelas Vocacionales de las Fuerzas Armadas |

3 |

|

Dirección General de Pasaportes |

3 |

|

Dirección General de Presupuesto (DIGEPRES) |

4 |

|

Dirección General de Seguridad de Transito e Transporte Terrestre (DIGESETT) |

3 |

|

Dirección Nacional de Control de Drogas (DNCD) |

3 |

|

Dirección Provincial de Salud de Higuey |

1 |

|

Ejercito de la Republica Dominicana |

3 |

|

Fuerza Aérea Dominicana |

3 |

|

Gabinete de la Política Social de la Presidencia |

14 |

|

Hospital General Docente de la Policía Nacional (HOSGESDOPOL) |

3 |

|

Instituto Nacional de Formación y Capacitación del Magisterio (INAFOCAM) |

4 |

|

Instituto Dominicano de Prevención y Protección de Riesgos Laborales (IDPPRIL) |

7 |

|

Instituto Nacional de Bienestar Magisterial (INABIMA) |

4 |

|

Instituto Nacional de Educación Física (INEFI) |

3 |

|

Instituto de Seguridad Social de las Fuerzas Armadas (ISSFFAA) |

2 |

|

Instituto Dominicano de Evaluación e Investigación de la Calidad Educativa (IDEICE) |

1 |

|

Instituto Nacional de Administración Pública (INAP) |

1 |

|

Instituto Nacional de aguas potables y alcantarillados, (INAPA) |

10 |

|

Instituto Nacional de Coordinación de Trasplante (INCORT) |

1 |

|

Instituto Nacional de la Aguja (INAGUJA) |

2 |

|

Instituto Politécnico Loyola San Cristobal |

4 |

|

Instituto Sup. de Formación Docente Salome Ureña (IDOPPRIL) |

4 |

|

Instituto Tecnológico Superior Comunitario (ITSC) |

4 |

|

Instituto Tecnológico de Las Américas (ITLA) |

3 |

|

Laboratorio Veterinario Central - LAVENCEN (Dependencia de Agricultura) |

2 |

|

Lotería Nacional |

7 |

|

Mantenimiento de Edificaciones y Terrenos / Ministerio de Educación |

7 |

|

Ministerio de Economía, Planificación y Desarrollo |

5 |

|

Ministerio Administrativo de la Presidencia |

8 |

|

Ministerio de Administración Pública |

5 |

|

Ministerio de Agricultura |

10 |

|

Ministerio de Cultura |

8 |

|

Ministerio de Defensa |

14 |

|

Ministerio de Deportes, Educación Física y Recreación |

7 |

|

Ministerio de Educación de la República Dominicana |

14 |

|

Ministerio de Educación Superior Ciencia y Tecnología (MESCYT) |

9 |

|

Ministerio de Energía y Minas |

6 |

|

Ministerio de Hacienda |

9 |

|

Ministerio de Industria y Comercio |

6 |

|

Ministerio de Interior y Policía |

9 |

|

Ministerio de la Juventud |

3 |

|

Ministerio de la Mujer |

4 |

|

Ministerio de la Presidencia (Casa de las Raíces) |

4 |

|

Ministerio de la Vivienda, Hábitat y Edificaciones |

10 |

|

Ministerio de Medio Ambiente y Recursos Naturales |

8 |

|

Obras Públicas Santiago |

3 |

|

Ministerio de Obras Públicas (MOPC) |

17 |

|

Ministerio de Relaciones Exteriores |

8 |

|

Ministerio de Salud Pública y Asistencia Social |

13 |

|

Ministerio de Trabajo |

5 |

|

Ministerio de Turismo |

7 |

|

Oficina Custodia y Administración de Bienes Incautados y Decomisados |

1 |

|

Oficina de Cooperación Internacional (Dependencia Educación) |

2 |

|

Oficina de Coordinación Presidencial - Unidad de Viajes |

2 |

|

Oficina de Tratados Comerciales Agrícolas (OTCA) - Dentro de Agricultura |

1 |

|

Oficina Presidencial de Tecnología de la Información |

3 |

|

Oficina Metropolitana de Servicios de Autobuses (OMSA) |

9 |

|

Oficina Nacional de Autor (ONDA) |

2 |

|

Oficina Nacional de Estadísticas |

5 |

|

Oficina Nacional de Evaluación Sísmica y Vulnerabilidad |

1 |

|

Oficina Nacional de Meteorología |

3 |

|

Oficina Para el Reordenamiento del Transporte |

10 |

|

Parque Nacional Mirador Norte |

2 |

|

Plan Asistencia Social de la Presidencia |

8 |

|

Policía Nacional |

8 |

|

Programa de Medicamentos Esenciales |

12 |

|

Programa Desarrollo Turismo y Urbano de la Ciudad Colonial (Proyecto BID CEIZTUR) |

1 |

|

Programa Nacional de Edificaciones Escolares |

13 |

|

Provincial de Salud Maria Trinidad Sanchez (Nagua) |

3 |

|

Proyecto BID (Dependencia Inapa) |

1 |

|

Proyecto BID-AECID (INAPA) |

2 |

|

Programa Especiales de la Presidencia (Alfabetización) |

8 |

|

Regional Central Baní |

2 |

|

Regional Sur de Agricultura Barahona |

1 |

|

Regional Este de Agricultura Higuey |

1 |

|

Regional Oeste de Agricultura La Vega |

2 |

|

Regional Agricultura Nordeste San Francisco de Macorís |

3 |

|

Regional Suroeste San Juan de la Maguana |

1 |

|

Regional Norte de Agricultura Santiago |

1 |

|

Sistema Nacional de Atención a Emergencias y Seguridad 911 |

3 |

|

Sistema Único de Beneficiarios |

4 |

|

Superintendencia de Valores |

5 |

|

Teatro Nacional |

3 |

|

Tesorería Nacional |

2 |

|

Unidad Ejecutora de Pignoraciones - UEPI (Dependencia de Agricultura) |

3 |

|

Unidad Técnica Ejecutora de Proyectos de Desarrollo Agroforestal de la Presidencia |

2 |

|

Unidad Técnica Ejecutora de Titulación de Terrenos del Estado |

1 |

|

Zona Agrícola de Azua |

1 |

|

Zona Agricultura Elías Piña |

1 |

|

Instituciones del Gobierno Central |

559 |

|

Caja de Ahorro Monte Piedad |

2 |

|

Centro de Desarrollo y Competitividad Industrial (Pro industria) |

6 |

|

Instituciones financieras cautivas y prestamistas |

8 |

|

Administradora de Riesgos de Salud para Maestros (ARS SEMMA) |

3 |

|

Consejo Nacional de la Seguridad Social (CNSS) |

2 |

|

Dirección de Información y Prensa de la Presidencia |

1 |

|

Instituto de Auxilios y Viviendas (INAVI) |

3 |

|

Instituto Dominicano de Prevención y Protección de Riesgos Laborales |

7 |

|

Superintendencia de Pensiones |

4 |

|

Superintendencia de Salud y Riesgos Laborales - SILSARIL |

4 |

|

Instituciones Públicas de la Seguridad Social |

24 |

|

Acuario Nacional |

4 |

|

Archivo General de la Nación |

3 |

|

Centro de Desarrollo Agropecuario y Forestal - CEDAF (Dependencia de Agricultura) |

1 |

|

Centro de Exportación e Inversiones de la República Dominicana (CEIRD) |

3 |

|

Comisión Nacional de Defensa de la Competencia (PROCOMPETENCIA) |

2 |

|

Comisión Nacional de emergencias (Defensa Civil - COE) |

4 |

|

Comisión Nacional de Energía |

2 |

|

Comisión Reguladora de Prácticas Desleales del Comercio y medidas en salvaguardas |

4 |

|

Consejo Dominicano de Pesca y Acuicultura |

1 |

|

Consejo Nacional de Competitividad |

1 |

|

Consejo Nacional de Investigación Agropecuaria y Forestal - Dependencia de Agricultura |

1 |

|

Consejo Nacional de Población y Familia (CONAPOFA) |

3 |

|

Consejo Nacional de Promoción y Apoyo a la Micro, Pequeña y Mediana Empresa |

4 |

|

Consejo Nacional de Zonas Francas de Exportación (CNZFE) |

2 |

|

Consejo Nacional para la Niñez (CONANI) |

7 |

|

Corporación Dominicana de Empresas Estatales (CORDE) |

0 |

|

Dirección General de Alianzas Publico Privadas |

2 |

|

Dirección General de Cine (Dependencia de Cultura) - (DGCINE) |

1 |

|

Fondo Especial de Desarrollo Agropecuario - FEDA (Dependencia de Agricultura) |

3 |

|

Fondo Patrimonial Empresas Reformadas (FONPER) |

2 |

|

Hospital Dr. Vinicio Calventi |

2 |

|

Hospital Maternidad Nuestra Señora de la Altagracia |

2 |

|

Hospital Materno Infantil San Lorenzo de Los Minas |

4 |

|

Hospital Ney Arias Lora |

5 |

|

Hospital Nuestra Señora de la Altagracia (Higuey) |

1 |

|

Hospital Patronato General Dr. Marcelino Vélez |

6 |

|

Hospital Pediátrico Doctor Hugo Mendoza |

4 |

|

Hospital Reynaldo Almanzar |

2 |

|

Hospital Traumatológico Profesor Juan Bosch / La Vega |

3 |

|

Instituto Agrario Dominicano |

7 |

|

Instituto Azucarero Dominicano - INAZUCAR (Dependencia de Agricultura) |

2 |

|

Instituto de Desarrollo y Crédito Cooperativo (IDEOOP) |

3 |

|

Instituto de Formación Técnico Profesional |

7 |

|

Instituto de Innovación en Biotécnica e Industrial (IIBI) |

3 |

|

Instituto de Tránsito terrestre (INTRANT) |

6 |

|

Instituto del Tabaco -INTABACO en Santiago (Dependencia de Agricultura) |

3 |

|

Instituto Dominicano de Aviación Civil (IDAC) |

6 |

|

Instituto Dominicano de las Telecomunicaciones (INDOTEL) |

4 |

|

Instituto Dominicano del Café (INDOCAFE) |

2 |

|

Instituto Dominicano Para la Calidad (INDOCAL) |

1 |

|

Instituto Dominicano de Investigaciones Agropecuarias y Forestales (IDIAF) |

2 |

|

Instituto Duartiano |

1 |

|

Instituto Nacional de Bienestar Estudiantil (INABIE-Operativa) |

3 |

|

Instituto Nacional de Bienestar Infantil (INABIE) |

21 |

|

Instituto Nacional de Coordinación de Trasplante (INCORT) |

1 |

|

Instituto Nacional de la Uva - INAUVA en Neyba (Dependencia de Agricultura) |

1 |

|

Instituto Nacional de Recursos Hidráulicos (INDHRI) |

8 |

|

Instituto Nacional del Cáncer (INCART) |

6 |

|

Instituto para el Desarrollo del Suroeste, dependencia Ministerio de Economía y Planificación (Azua) |

2 |

|

Jardín Botánico Nacional (JBN) |

3 |

|

Liga Municipal Dominicana |

3 |

|

Merca Santo Domingo - MERCADOM (Dependencia de Agricultura) |

2 |

|

Museo de Historia Natural |

2 |

|

Oficina Nacional de Defensa Publica (ONDP) |

2 |

|

Oficina Nacional de la Propiedad Industrial |

3 |

|

Organismo Dominicano de Acreditación (ODAC) |

2 |

|

Parque Zoológico Nacional |

3 |

|

Protección de los Derechos del Consumidor (PROCONSUMIDOR) |

3 |

|

Servicios Nacional de Salud |

12 |

|

Superintendencia de Electricidad |

4 |

|

Superintendencia de Seguros |

3 |

|

Unidad de Análisis Financiero (UAF) |

2 |

|

Instituciones públicas descentralizadas y autónomas no financieras |

212 |

|

Personal Directivos, supervisión y Administrativo |

65 |

|

Total |

1001 |

Definición y Objetivos del Control Interno

El control interno es el proceso bajo rectoría y evaluación permanente de CGR, ejecutado por la Dirección Superior y los servidores públicos de cada entidad u organismo bajo el ámbito de la Ley 10-07, diseñado para:

Componentes para Evaluar el Control Interno

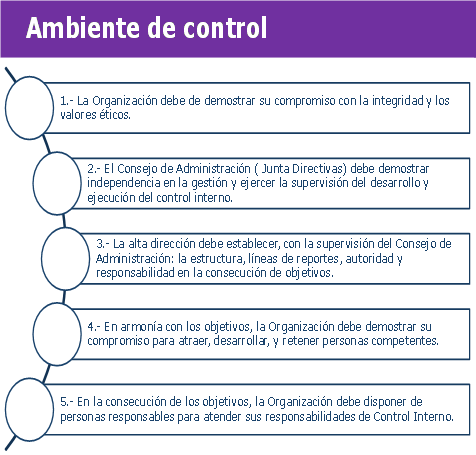

Ambiente Control

El ambiente de control define al conjunto de circunstancias que enmarcan el accionar de una entidad desde la perspectiva del control interno y que son por lo tanto determinantes del grado en que los principios de este último imperan sobre las conductas y los procedimientos organizacionales.

Es fundamentalmente, consecuencia de la actitud asumida por la alta dirección, la gerencia, y por carácter reflejo, los demás agentes con relación a la importancia del control interno y su incidencia sobre las actividades y resultados.

Fija el tono de la organización y, sobre todo, provee disciplina a través de la influencia que ejerce sobre el comportamiento del personal en su conjunto.

Constituye el andamiaje para el desarrollo de las acciones y de allí deviene su trascendencia, pues como conjunción de medios, operadores y reglas previamente definidas, traduce la influencia colectiva de varios factores en el establecimiento, fortalecimiento o debilitamiento de políticas y procedimientos efectivos en una organización.

Los principales factores del ambiente de control son:

Evaluación de Riesgos

El control interno ha sido pensado esencialmente para limitar los riesgos que afectan las actividades de las organizaciones. A través de la investigación y análisis de los riesgos relevantes y el punto hasta el cual el control vigente los neutraliza, se evalúa la vulnerabilidad del sistema. Para ello debe adquirirse un conocimiento práctico de la entidad y sus componentes de manera de identificar puntos débiles, enfocando los riesgos tanto al nivel de la organización (interno y externo) como de la actividad.

El establecimiento de objetivos es anterior a la evaluación de riesgos. Si bien aquellos no son un componente del control interno, constituyen un requisito previo para el funcionamiento del mismo.

Los objetivos (relacionados con las operaciones, con la información financiera y con el cumplimiento), pueden ser explícitos o implícitos, generales o particulares. Estableciendo objetivos globales y por actividad, una entidad puede identificar los factores críticos del éxito y determinar los criterios para medir el rendimiento.

A este respecto cabe recordar que los objetivos de control deben ser específicos, así como adecuados, completos, razonables e integrados a los globales de la institución.

Una vez identificados, el análisis de los riesgos incluirá:

Dado que las condiciones en que las entidades se desenvuelven suelen sufrir variaciones, se necesitan mecanismos para detectar y encarar el tratamiento de los riesgos asociados con el cambio. Aunque el proceso de evaluación es similar al de los otros riesgos, la gestión de los cambios merece efectuarse independientemente, dada su gran importancia y las posibilidades que los mismos pasen inadvertidos para quienes están inmersos en las rutinas de los procesos.

Existen circunstancias que pueden merecer una atención especial en función del impacto potencial que plantean:

Los mecanismos para prever, identificar y administrar los cambios deben estar orientados hacia el futuro, de manera de anticipar los más significativos a través de sistemas de alarma complementados con planes para un abordaje adecuado de las variaciones.

Actividades de Control

Están constituidas por los procedimientos específicos establecidos como un reaseguro para el cumplimiento de los objetivos, orientados primordialmente hacia la prevención y neutralización de los riesgos.

Las actividades de control se ejecutan en todos los niveles de la organización y cada una de las etapas de la gestión, partiendo de la elaboración de un mapa de riesgos según lo expresado en el punto anterior: conociendo los riesgos, se disponen los controles destinados a evitarlos o minimizarlos, los cuales pueden agruparse en tres categorías, según el objetivo de la entidad con el que estén relacionados:

En muchos casos, las actividades de control pensadas para un objetivo suelen ayudar también a otros: las operaciones pueden contribuir a los relacionados con la confiabilidad de la información financiera, éstas al cumplimiento normativo, y así sucesivamente.

A su vez en cada categoría existen diversos tipos de control:

En todos los niveles de la organización existen responsabilidades de control, y es preciso que los agentes conozcan individualmente cuales son las que les competen, debiéndose para ello explicitar claramente tales funciones

La gama que se expone a continuación muestra la amplitud de las actividades de control interno, pero no constituye la totalidad de las mismas.

Es necesario remarcar la importancia de contar con buenos controles de las tecnologías de información, pues éstas desempeñan un papel fundamental en la gestión, destacándose al respecto el centro de procesamiento de datos, la adquisición, implantación y mantenimiento del software, la seguridad en el acceso a los sistemas, los proyectos de desarrollo y mantenimiento de las aplicaciones.

A su vez los avances tecnológicos requieren una respuesta profesional calificada y anticipada desde el control.

Información y Comunicación

Así como es necesario que todos los agentes conozcan el papel que les corresponde desempeñar en la organización (funciones, responsabilidades), es imprescindible que cuenten con la información periódica y oportuna que deben manejar para orientar sus acciones en consonancia con los demás, hacia el mejor logro de los objetivos.

La información relevante debe ser captada, procesada y transmitida de tal modo que llegue oportunamente a todos los sectores permitiendo asumir las responsabilidades individuales.

La información operacional, financiera y de cumplimiento conforma un sistema para posibilitar la dirección, ejecución y control de las operaciones.

Está conformada no sólo por los datos generados internamente sino por aquellos provenientes de actividades y condiciones externas, necesarios para la toma de decisiones.

Los sistemas de información permiten identificar, recoger, procesar y divulgar datos relativos a los hechos o actividades internas y externas, y funcionan muchas veces como herramientas de supervisión a través de rutinas previstas a tal efecto. No obstante resulta importante mantener un esquema de información acorde con las necesidades institucionales que, en un contexto de cambios constantes, evolucionan rápidamente. Por lo tanto deben adaptarse, distinguiendo entre indicadores de alerta y reportes cotidianos en apoyo de las iniciativas y actividades estratégicas, a través de la evolución desde sistemas exclusivamente financieros a otros integrados con las operaciones para un mejor seguimiento y control de las mismas.

Ya que el sistema de información influye sobre la capacidad de la dirección para tomar decisiones de gestión y control, la calidad de aquel resulta de gran trascendencia y se refiere entre otros a los aspectos de contenido, oportunidad, actualidad, exactitud y accesibilidad.

Además de una buena comunicación interna, es importante una eficaz comunicación externa que favorezcan el flujo de toda información necesaria, y en ambos casos importa contar con medios eficaces, dentro de los cuales tan importantes como los manuales de políticas, memorias, difusión institucional, canales formales e informales, resulta la actitud que asume la dirección en el trato con sus subordinados. Una entidad con una historia basada en la integridad y sólida cultura de control no tendrá dificultades de comunicación. Una acción vale más que mil palabras.

Supervisión

Incumbe a la dirección la existencia de una estructura de control interno idónea y eficiencia, así como su revisión y actualización periódica para mantenerla en un nivel adecuado. Procede la evaluación de las actividades de control de los sistemas a través del tiempo, pues toda organización tiene áreas donde los mismos están en desarrollo, necesitan ser reforzados o se impone directamente su reemplazo debido a que perdieron su eficacia o resultaron inaplicables. Las causas pueden encontrarse en los cambios internos y externos a la gestión que, al variar las circunstancias, generan nuevos riesgos a afrontar.

El objetivo es asegurar que el control interno funciona adecuadamente, a través de dos modalidades de supervisión: actividades continuas o evaluaciones puntuales.

Las primeras son aquellas incorporadas a las actividades normales y recurrentes que, ejecutándose en tiempo real y arraigadas a la gestión, generan repuestas dinámicas a las circunstancias sobresalientes.

En cuanto a las evaluaciones puntuales, corresponden las siguientes consideraciones:

Su alcance y frecuencia determinados por la naturaleza e importancia de los cambios y riesgos que éstos conllevan, la competencia y experiencia de quienes aplican los controles, y los resultados de la supervisión continuada.

Son ejecutados por los propios responsables de las áreas de gestión (auto evaluación), la auditoría interna (incluidas en el planeamiento o solicitadas especialmente por la dirección), y los auditores externos.

Constituyen en sí todo un proceso dentro del cual, aunque los enfoques y técnicas varíen, priman una disciplina apropiada y principios insoslayables.

La tarea del evaluador es averiguar el funcionamiento real el sistema: que los controles existan y estén formalizados, que se apliquen cotidianamente como una rutina incorporada a los hábitos, y que resulten aptos para los fines perseguidos.

Existen controles informales que, aunque estén documentados, se aplican correctamente y son eficaces, si bien un nivel adecuado de documentación suele aumentar la eficiencia de la evaluación, y resulta más útil al favorecer la comprensión del sistema por parte de los empleados. La naturaleza y el nivel de la documentación requieren mayor rigor cuando se necesite demostrar la fortaleza del sistema ante terceros.

Debe confeccionarse un plan de acción que contemple:

Las deficiencias o debilidades del sistema de control interno detectadas a través de los diferentes procedimientos de supervisión deben ser comunicadas a efectos de que se adopten las medidas de ajuste correspondientes.

Según el impacto de las deficiencias, los destinatarios de la información pueden ser tanto las personas responsables de la función o actividad implicada como las autoridades superiores.

Conclusión

En el marco de control postulado a través del Informe COSO, la interrelación de los cinco componentes (Ambiente de control, Evaluación de riesgos, actividades de control, Información y comunicación y supervisión) genera una sinergia conformando un sistema integrado que responde dinámicamente a los cambios del entorno.

Atendiendo a necesidades gerenciales fundamentales, los controles se entrelazan a las actividades operativas como un sistema cuya efectividad se acrecienta al incorporarse a la infraestructura y formar parte de la esencia de la institución.

Mediante un esquema de controles incorporados como el descrito:

Ley No. 10-07 que Instituye el Sistema Nacional de Control Interno y de la Contraloría General de la República.

EL CONGRESO NACIONAL

En Nombre de la República

Ley No. 10 -07

CONSIDERANDO: Que le corresponde a la Presidencia de la República, de conformidad con el Artículo 55, N umeral 3, de la Constitución Política de la República Dominicana, velar por la buena recaudación e inversión fiel de las rentas nacionales;

CONSIDERANDO: Que la Republica Dominicana se encuentra implementando un proceso de reforma integral de la Administración Financiera del Estado que transformará sustancialmente la respectiva gestión compuesta por los sistemas de presupuesto, tesorería, crédito público y contabilidad gubernamental, con el consecuente impacto en el control interno y en la fiscalización que ejerce la Contraloría General de la República;

CONSIDERANDO: Que la función contable asignada a la Contraloría General de la República ha sido transferida a la Secretaría de Estado de Finanzas de acuerdo con la Ley 126- 01, que crea la Dirección General de Contabilidad Gubernamental;

CONSIDERANDO: Que la Ley 3894 de 1954, Ley de Contabilidad, es una ley que respecto a la Contraloría General de la República ha quedado en obsolescencia por la dinámica de la administración pública;

CONSIDERANDO: Que la Ley 10- 04 de la Cámara de Cuentas instituye el Sistema Nacional de Control y Auditoría para promover la gestión ética, eficiente, eficaz y económica de los administradores de los recursos públicos y facilitar una transparente rendición de cuentas de quienes desempeñan una función pública o reciben recursos públicos;

CONSIDERANDO: Que es necesario establecer un Sistema Nacional de Control Interno de los Recursos Públicos bajo la rectoría de la Contraloría General de la República y actualizar las atribuciones y funciones de dicha Contraloría, para asegurar el cumplimiento y la eficacia del mandato previsto en el Art. 55, Numeral 3 de la Constitución Política de la República.

VISTOS: Los Artículos 55 de la Constitución Política de la República sobre el deber del Poder Ejecutivo de velar por la buena recaudación e inversión fiel de las rentas nacionales.

VISTA: La Ley de Contabilidad No. 3894 de fecha 18 de agosto de 1954 y su modificación contenida en la Ley 54 de 1970 de fecha 11 de noviembre de 1970.

VISTA: La Ley No. 126 -01 de fecha 27 de julio del 2001, que crea la Dirección General de Contabilidad Gubernamental.

VISTA: La Ley No. 10- 04 del 20 de enero del 2004, de la Cámara de Cuentas.

VISTO: El Decreto 121 de enero 23 del 2001, que crea las Unidades de Auditoría Gubernamental.

HA DADO LA SIGUIENTE LEY:

TÍTULO I

FINALIDAD Y ÁMBITO DE APLICACIÓN DE LA LEY

CAPÍTULO ÚNICO FINALIDAD

Y ÁMBITO DE APLICACIÓN

Artículo 1.- Finalidad. La presente ley tiene por finalidad instituir el Sistema Nacional de Control Interno, su rectoría y componentes; establecer las atribuciones y facultades de la Contraloría General de la República; regular el control interno de los fondos y recursos públicos y de la gestión pública institucional y su interrelación con la responsabilidad por la función pública, el control externo, el control político y el control social; y, señalar las atribuciones y deberes institucionales en la materia.

Artículo 2.- Ámbito de aplicación. La presente ley rige para las siguientes entidades y organismos:

Párrafo I: Las sociedades o empresas en cuyo capital el Estado tenga participación minoritaria; las personas físicas o jurídicas privadas y las organizaciones no gubernamentales que recauden, reciban o administren, a cualquier título, fondos o recursos públicos, o se beneficien de exenciones o cualquier otro privilegio, o presten servicios públicos no sujetos a la libre competencia, de conformidad con el reglamento que dicte la Contraloría General de República y con las excepciones por cuantía que el mismo prevea, están obligadas a:

Párrafo II: Las entidades financieras, cualquiera sea la participación estatal en su capital y que están bajo la vigilancia de la Superintendencia de Bancos, la rectoría del control interno, la evaluación de su efectividad y demás aspectos de control regulados en esta ley le corresponden a dicha Superintendencia, la cual al igual que el Banco Central de República Dominicana, está sujeta a la rectoría y fiscalización de la Contraloría General de la República.

Párrafo III: Los Poderes Legislativo y Judicial, en el marco de la independencia y coordinación de los Poderes, la Cámara de Cuentas y la Junta Central Electoral, establecerán y mantendrán su propio control interno, incluyendo el establecimiento de una Unidad de Auditoría Interna, conforme a sus objetivos, planes y políticas, para lo cual deberán tomar como referencia la presente ley y las normas que emita la Contraloría General de la República.

TÍTULO II

DEL SISTEMA NACIONAL DE CONTROL INTERNO

CAPÍTULO I

INSTITUCIÓN Y OBJETIVO

Artículo 3.- Institución del Sistema. Se instituye el Sistema Nacional de Control Interno que comprende el conjunto de leyes, principios, normas, reglamentos, métodos y procedimientos que regulan el control interno de la gestión de quienes administran o reciban recursos públicos en las entidades y organismos sujetas al ámbito de esta ley, con el propósito de lograr el uso ético, eficiente, eficaz y económico de tales recursos y además, con el debido cuidado del ambiente, además de asegurar el cumplimiento de las normativas vigentes y la confiabilidad en la información gerencial, así como facilitar la transparente rendición de cuentas de los servidores públicos. La Contraloría General de la República es el organismo responsable del diseño, vigencia, actualización y supervisión del sistema de control interno del sector público, que incluye el funcionamiento de las Unidades de Auditoría Interna.

Artículo 4.- Objetivo. El Sistema Nacional de Control Interno tendrá por objetivo asegurar:

Párrafo I: Las reservas o limitaciones a la transparencia deben ser específicas para cada clase de información y no general para una entidad u organismo o alguna de sus dependencias y deben estar expresamente establecidas por ley.

Párrafo II: E l Sistema presumirá que los servidores públicos, sean éstos dignatarios, autoridades, funcionarios o empleados que prestan sus servicios en forma remunerada o gratuita en las entidades y organismos del Estado, actúan con ética en el desempeño de sus atribuciones y funciones, mientras se demuestre lo contrario.

CAPÍTULO II

RECTORÍA, COMPONENTES E INTERRELACIONES

Artículo 5.- Rectoría y Atribuciones. La Contraloría General de la República es el órgano rector del Sistema Nacional de Control Interno contemplado en esta ley y a esos fines, las disposiciones, normas, políticas, y directrices que ella dicte dentro del ámbito de su competencia, son de acatamiento obligatorio y prevalecerán sobre cualesquiera otras disposiciones de las entidades y organismos bajo el ámbito de esta ley que se le opongan. Para el ejercicio del control interno a que se refiere esta ley, la Contraloría General de la República tendrá las siguientes atribuciones:

Artículo 6.- Órganos Institucionales. Los órganos del Sistema Nacional de Control Interno son:

Artículo 7.- Atribuciones y Deberes Institucionales. Las entidades u organismos bajo el ámbito de esta ley así como los servidores públicos en todos los niveles de la organización de los mismos, tienen las siguientes atribuciones y deberes pa ra asegurar la efectividad del control interno institucional.

Párrafo: Las disposiciones, recomendaciones o medidas de control interno que emita la Contraloría General de la República, en el ámbito de su competencia y atribuciones, serán de aplicación obligatoria e inmediata y su no aplicación constituirá un desacato, sin perjuicio de las demás acciones de carácter penal, civil o administrativa que genere su inobservancia, asumiendo además plena respo nsabilidad por los efectos negativos en el manejo de los recursos o en el logro de los objetivos institucionales, originadas en no implantar las disposiciones o medidas correctivas o de mejora.

Artículo 8.- Responsabilidad del Servidor Público. Los servidores públicos de las entidades y organismos bajo el ámbito de esta ley, deben dar cuenta al Poder Ejecutivo y responder administrativa, civil o penalmente, por acción u omisión en el ejercicio de sus funciones, deberes y atribuciones asignadas a su cargo y por los resultados obtenidos por su gestión. La responsabilidad se establecerá tomando en cuenta los resultados de dicha acción u omisión y del nivel del logro de los resultados, de acuerdo al reglamento que dicte el Poder Ejecutivo.

Párrafo: El hecho de que el servidor público haya cesado en sus funciones, no lo exime de la responsabilidad en que haya incurrido cuando ejerció sus funciones ni constituye un obstáculo para que los órganos competentes establezcan su responsabilidad administrativa o civil o los hechos que configuran indicios de responsabilidad penal, ni para que las autoridades competentes ejerzan las acciones pertinentes.

Artículo 9.- Interrelación con el Control Político. Los informes de las evaluaciones, investigaciones y auditorías internas, efectuadas en ejercicio de control interno, debidamente aprobados por la Contraloría General de la República, podrán ser solicitados por el Congreso Nacional al Contralor General de la República con fines de nutrir el control político de los resultados de la gestión de las entidades y organismos que forman parte del Sistema Nacional de Control Interno. Igualmente, podrá citar al Contralor General de la República, para interpelarlo sobre asuntos específicos de su competencia o requerirle informes escritos al respecto.

Artículo 10.- Interrelación con el Control Social. El control social como medio de fiscalización y participación ciudadana en defensa del gasto público en programas de impacto social y comunitario y en procura del adecuado manejo de los recursos públicos, se interrelaciona con el Sistema Nacional de Control Interno mediante la provisión de información relevante a la Contraloría General de la República.

TÍTULO III

DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA Y DEL CONTRALOR GENERAL DE LA REPÚBLICA

CAPÍTULO I

CONTRALORÍA GENERAL DE LA REPÚBLICA

Artículo 11.- Naturaleza. La Contraloría General de la República es un organismo del Poder Ejecutivo, rector del control interno. Ejerce la fiscalización interna y evaluación del debido recaudo, manejo, uso e inversión de los recursos públicos por las entidades y organismos bajo el ámbito de esta ley, en función del logro de los objetivos institucionales y de los planes y programas de gobierno y del cumplimiento del mandato constitucional a dicho Poder.

Artículo 12.- Sede. La sede principal de la Contraloría General de la República estará en la ciudad de Santo Domingo, Distrito Nacional, pudiendo establecer oficinas regionales, provinciales o municipales, cuando las necesidades del servicio así lo ameriten.

Artículo 13.- Dirección. La dirección de la Contraloría corresponde al Contralor General de la República, funcionario que será nombrado por el Poder Ejecutivo, con base en méritos o competencia profesional.

Párrafo I: Existirá un Subcontralo r General, designado por el Presidente de la República de una terna presentada por el Contralor General de la República, que tendrá los mismos requisitos del titular; en caso de ausencias temporales el Subcontralor General reemplazará al Contralor General. Las funciones del Subcontralor General serán establecidas en el reglamento interno de la institución.

Párrafo II: No podrá ser designado para las funciones de Subcontralor General quien tenga parentesco, por consanguinidad o afinidad, en línea directa o colateral, hasta el tercer grado inclusive, con el Contralor General o el Presidente de la República.

Artículo 14.- Atribuciones. La Contraloría General de la República, además de ejercer la dirección del Órgano Rector del Control Interno, tiene las siguientes atribuciones:

Artículo 15.- Competencia para Establecer Responsabilidades. Sin perjuicio de las atribuciones de la Cámara de Cuentas o de cualquier otro organismo sobre la materia, la Contraloría General de la República, de acuerdo con el respectivo reglamento que dicte el Poder Ejecutivo, podrá establecer las responsabilidades de carácter administrativo y civil de los servidores públicos, que detecte en el ejercicio de sus atribuciones y funciones, con base en el respectivo informe de evaluación o Auditoría Interna.

Párrafo I: Las personas físicas o representantes legales de personas jurídicas privadas u organizaciones no gubernamentales, deberán comparecer a requerimiento escrito de la Contraloría General de la República a declarar como testigos y proporcionar elementos de juicio, en las investigaciones que realiza la institución.

Párrafo II: Los servidores públicos y las personas físicas o representantes legales de personas jurídicas privadas u organizaciones no gubernamentales podrán interponer los recursos de ley respecto a los actos administrativos del Contralor General de la República en que se establezcan responsabilidades administrativas, de acuerdo con el reglamento que dicte el Poder Ejecutivo.

A rtículo 16.- Auditoría de Calidad. La evaluación de la calidad de los sistemas y procesos técnicos de la Contraloría General de la República será efectuada cada tres años, para lo cual la Presidencia de la República contratará una firma consultora especializada en la materia de reconocido mérito y prestigio profesional.

CAPÍTULO II

REQUISITOS, FUNCIONES Y PROHIBICIONES DEL CONTRALOR GENERAL DE LA REPÚBLICA

Artículo 17.- Requisitos. Para ser Contralor General de la República se requiere:

Artículo 18.- Funciones del Contralor General de la República. El Contralor General de la República tendrá las siguientes atribuciones y funciones especiales:

Artículo 19.- Separación del Cargo. El Contralor General de la República podrá ser destituido de su cargo por el Poder Ejecutivo.

Artículo 20.- Salvaguarda. Ninguna persona física o jurídica podrá alegar agravios, ni interponer demandas civiles o penales contra el Contralor General de la República y el personal bajo su mando, como consecuencia de los informes emitidos en ejercicio de sus atribuciones y funciones. Los servidores de dicha Contraloría responderán por la calidad profesional de sus informes.

Artículo 21.- Prohibiciones. El Contralor General, el Subcontralor General, los Directores y los Encargados de las Unidades de Auditoría Interna, y cualesquier otros funcionarios con responsabilidad de dirección o mando en la Contraloría, no podrán:

Párrafo: La violación de las prohibiciones anteriores constituirá una falta grave del servidor y dará lugar a su destitución automática por justa causa.

TÍTULO V

DEL CONTROL Y AUDITORÍA INTERNA

CAPÍTULO I CONTROL INTERNO

Artículo 22.- Definición y Objetivos. Se entenderá por control interno el proceso, bajo rectoría y evaluación permanente de la Contraloría General de la República, ejecutado por la dirección superior y los servidores públicos de cada entidad u organismos bajo el ámbito de esta le y, diseñado para:

Párrafo: La evaluación del control interno a que se refiere el presente artíc ulo, será sin perjuicio de la evaluación que corresponde a la Cámara de Cuentas en ejercicio del control externo.

Artículo 23.- Principios. El proceso de control interno establecido o que se establezca por cada entidad u organismos bajo el ámbito de la pr esente ley deberá satisfacer los principios de autorregulación, auto control, auto evaluación y evaluación independiente, los cuales serán desarrollados por la Contraloría General de la República.

Artículo 24.- Componentes del Proceso. El proceso de contr ol interno está integrado por los siguientes componentes:

Párrafo: La Contraloría General de la República desarrollará los elementos de los componentes del proceso de control interno y dictará las normativas al respecto.

Artículo 25.- Responsables del Control Interno. El titular de cada entidad u organismos bajo el ámbito de la presente ley, es el principal responsable del establecimiento y cumplimiento del control interno en la respectiva institución. Los servidores públicos en los diferentes niveles de responsabilidad de la entidad u organismo, responderán por el mantenimiento y cumplimiento del control interno de las operaciones o actividades a su cargo.

Artículo 26.- Controles Previos. Los ejecutores directos de las operaciones o actividades, en los diferentes niveles de la organización de cada entidad u organismo sujeto al ámbito de la presente ley, son responsables antes de darle trámite, realizarlas, autorizarlas y ordenar o expedir la respectiva orden o libramiento de pago, de aplicar controles internos previos o autocontroles con la finalidad de determinar su veracidad, exactitud y cumplimiento de las normas de ejecución del presupuesto y demás disposiciones legales que las regulen; que se ajustan a las respectivas normas básicas de control interno emitidas por la Contraloría General de la República y que corresponden a los fines y objetivos de la institución.

Párrafo I: Los controles previos o autocontroles a que se refiere el presente artículo deberán estar inmersos o integrados en el plan de organización y en los procedimientos administrativos, operativos o de gestión financiera de la respectiva entidad u organismo.

Párrafo II: Las U nidades de Auditoría Interna aplicarán procedimientos del control interno posterior para comprobar la aplicación y efectividad de los controles previos a que se refiere este artículo e informar sus resultados a la respectiva entidad u organismo.

CAPÍTULO II

AUDITORÍA INTERNA

Artículo 27.- Auditoría Interna. La Auditoría Interna es parte integral del control interno y será practicada por personal profesional interdisciplinario de una unidad técnica especializada e independiente de las operaciones que audita, que se establecerá en cada entidad u organismo bajo el ámbito de esta ley y bajo la responsabilidad de un director de la unidad. Dicha unidad dependerá normativa, administrativa y financieramente de la Contraloría General de la República y tendrá con relación a las respectivas entidades u organismos de conformidad con las normas emitidas por dicha Contraloría, las siguientes funciones:

Párrafo I: Las Unidades de Auditoría Interna de las entidades y organismo que forman parte del Presupuesto de Ingresos y Ley de Gastos Públicos, que a la fecha de vigencia de la misma no dependan de la Contraloría General de la República, pasarán a depender normativa, administrativa y financieramente de dicha Contraloría. El resto de las U nidades de Auditoría Interna de las entidades y organismos comprendidas en el ámbito de esta ley se relacionarán normativa y funciona lmente con la Contraloría General de la República.

Párrafo II: Las Unidades de Auditoría Interna en el curso del tercer trimestre de cada año remitirán al Contralor General de la República su plan operativo anual para el próximo año, el cual una vez sea aprobado será remitido por el Contralor General de la República a la Cámara de Cuentas, con fines de coordinación con el control externo; igualmente, la Cámara de Cuentas, con fines de coordinación, enviará al Contralor General de la República copia de su plan anual de auditoría.

Párrafo III: La Contraloría General de la República emitirá, en el marco de los estándares internacionales aplicables al sector público, las normas especiales, técnicas, métodos y procedimientos a ser aplicados en la auditoría interna; incluyendo las relativas a la formulación y seguimiento de las recomendaciones incluidas en sus informes.

Artículo 28.- Apoyo Especializado. La Contraloría General de la República podrá contratar firmas privadas de auditoría o consultoría especializada mediante concurso público de credenciales que asegure la publicidad, competencia y transparencia, para apoyar evaluaciones especiales o auditorías internas.

Párrafo: El costo de la contratación y prestación de los servicios a que se refiere este artículo podrá ser asumido por el respectivo ente auditado, previo convenio con la Contraloría General de la República e inclusión en el presupuesto de dicho ente.

Artículo 29.- Organización de la Unidad de Auditoría Interna. La Contraloría General de República determinará la organización de las Unidades de Auditoría Interna para ejecutar con eficacia sus funciones y atribuciones, incluyendo el aspecto relativo a los cargos y requisitos mínimos que deberán llenar sus recursos humanos de acuerdo con la naturale za y actividades del respectivo ente.

Artículo 30.- Incompatibilidades. No podrán ser nombrados o designados para el desempeño de cargos de dirección o jefaturas de las Unidades de Auditoría Interna quienes tengan parentesco, por consanguinidad o afinidad, en línea directa o colateral, hasta el tercer grado inclusive, con el titular y con el director administrativo financiero de la respectiva entidad u organismo público.

Párrafo: Igual incompatibilidad existirá para los servidores públicos de la Contraloría General de la República, respecto de un ente específico, para efectuar evaluaciones, auditorías especiales o investigaciones. El aspirante o servidor público comunicará esta incompatibilidad al funcionario correspondiente de la Contraloría, bajo sanción de destitución por justa causa, de no hacerlo.

TÍTULO VI

DE LAS SANCIONES, DISPOSICIONES TRANSITORIAS Y DEROGATORIAS

CAPÍTULO I

SANCIONES

Artículo 31.- Sanciones a los Servidores Públicos. Todo servidor público que se niegue a entregar informaciones o documentos o a prestar su colaboración para que la Contraloría General de la República cumpla con las atribuciones, facultades y funciones previstas en la presente ley; o que de cualquier manera obstaculice la labor de sus funcionarios y empleados, la de los auditores internos; o se niegue a acatar las disposiciones que en uso de las atribuciones que le confiere esta ley, dicte la Contraloría General de la República; será sancionado con suspensión temporal del cargo sin goce de sueldo.

Artículo 32.- Sanciones a los Particulares. Las personas físicas y los representantes legales de las personas jurídicas de derecho privado o los terceros que de acuerdo al reglamento de responsabilidad respectivo, contravinieren sus obligaciones previstas en la presente ley de comparecer como testigos, exhibir documentos o registros, proporcionar confirmaciones escritas no obstante haber sido requeridos por escrito por la Contraloría General de la República, serán pasibles de la responsabilidad civil o penal a que hubiere lugar.

CAPÍTULO II

DISPOSICIONES TRANSITORIAS

Artículo 33.- Plazo para Reglamento. Dentro de los ciento ochenta (180) días siguientes a la promulgación de la presente ley, el Contralor General de la República elaborará y propondrá al Poder Ejecutivo el reglamento de aplicación de la presente ley.

Artículo 34.- Vigencia de la Ley. La presente ley entrará en vigencia para todo el territorio nacional ciento ochenta (180) días después de su publicación. Las entidades y organismos bajo el ámbito de esta ley deberán, en el término señalado, efectuar las adecuaciones de lugar para cumplir con el contenido y alcance de la presente ley.

CAPÍTULO III

DISPOSICIONES FINALES

Artículo 35.- Derogatorias Especificas. La presente ley deroga y sustituye la Ley de Contabilidad No.3894 del 18 de agosto de 1954, y la Ley No.54 del 13 de noviembre de 1970, que dispone que la Contraloría y Auditoría General de la República se denominará en lo adelante Contraloría General de la República y dicta otras disposiciones; igualmente, deroga el Decreto 121 del 23 de enero de 2001 que crea las Unidades de Auditoría Gubernamental.

Artículo 36.- Derogatorias General. La presente ley deroga, modifica o sustituye, según sea el caso, cualquier otra disposición legal o reglamentaria que le sea contraria.

DADA en la Sala de Sesiones del Senado, Palacio del Congreso Nacional, en Santo Domingo de Guzmán, Distrito Nacional, capital de la República Dominicana, a los cuatro (4) días del mes de enero del año dos mil siete (2007); años 163 de la Independencia y 144 de la Restauración.

Reinaldo Pared Pérez,

Presidente

Amarilis Santana Cedano, Diego Aquino AcostaRojas,

Secretaria Secretario

DADA en la Sala de Sesiones de la Cámara de Diputados, Palacio del Congreso Nacional, en Santo Domingo de Guzmán, Distrito Nacional, capital de la República Dominicana, a los cinco (5) días del mes de enero del año dos mil siete (2007); años 163° de la Independencia y 144° de la Restauración.

Julio César Valentín Jiminián,

Presidente.

María Cleofia Sánchez Lora, Teodoro Ursino Reyes,

Secretaria Secretario

LEONEL FERNANDEZ

Presidente de la República Dominicana

En ejercicio de las atribuciones que me confiere el Artículo 55 de la Constitución de la República.

PROMULGO la presente Ley y mando que sea publicada en la Gaceta Oficial, para su conocimiento y cumplimiento.

DADA en Santo Domingo de Guzmán, capital de la República Dominicana, a los ocho (8) días del mes de enero del año dos mil siete (2007), años 163 de la Independencia y 144 de la Restauración.

LEONEL FERNANDEZ

Sistema para el diagnóstico de las Normas Básicas del Control Interno.

Félix Antonio Santana García, Contralor General de la República, designado mediante el Decreto núm. 15-23.

Preparación académica

Licenciado en Contabilidad, egresado de la Universidad Autónoma de Santo Domingo.

Cuenta con una Maestría en Administración de Empresas concentración en Finanzas, en la Atlantic International University, Miami (2014). Tiene un Post-grado en Administración Financiera, Universidad Acción Pro Educación y Cultura (UNAPEC).

Ha realizado Diplomado en Pedagogía Universitaria en la Universidad Pontificia Universidad Madre y Maestra (2015). Cursos en Aspectos Económicos y Operativos de la Banca Central, CEMLA. Análisis de Estados Financieros de Empresas Financieras, CEMYB. Planificación, Elaboración y Control Presupuestario, INTEC.

Trayectoria laboral

Director General de Contabilidad Gubernamental.

Director Financiero, Ministerio de Educación.

Director Administrativo, Proyecto Ministerio de Educación.

Subdirector, Oficina Técnica de Planificación y Presupuestos, Ministerio de Educación.

Contador General de la Empresa de Transportación de la Cartonera Hernández Dominicana. Contador General de la Financiera Préstamos Cómodos, S.A. En el Banco Central, ha sido: Asesor presupuestal, Director Departamento Planificación y presupuesto, Subdirector Departamento Administrativo. Coordinador Técnico Departamento. Internacional, Jefe División Instituciones Multilaterales, Depto. Internacional, Economista I, Depto. De Deuda Externa, entre otros. Inspector auditor del Depto. De Cambio Extranjero.

Experiencias Docente

Profesor de las materias Presupuesto y Finanzas de la empresa en la Pontificia Universidad Católica Madre y Maestra, Profesor de las materias Contabilidad 1 y 2, UNIBE, Profesor Contabilidad Administrativa, UTESA. Profesor curso monográfico Lic. En Contabilidad y Administración de Empresas, Universidad Autónoma de Santo Domingo (UASD). Profesor de la Universidad del Caribe (UNICARIBE) de las materias: Presupuesto Empresarial 1 y 2, Administración Financiera 1 y 2, Contabilidad Bancaria, Contabilidad 1 y 2 y Análisis Financiero. Articulista por más de 14 años del periódico digital Almomento.net.

¿Qué es la Contraloría General de la República Dominicana?

La Contraloría General de la República Dominicana, fue fundada el 03 de mayo del año 1929, mediante la Ley No.1114, Emitido por el Presidente Horacio Vázquez por la necesidad de contar con un organismo de alto nivel gubernamental que vele por el buen uso de los fondos públicos. Esto con el objetivo de fomentar la transparencia y la rendición de cuentas, la calidad del gasto y estandarizar los controles interno del Estado.

Cronología Histórica del organismo

El Sistema Nacional de Control de la República Dominicana descansa en la actualidad en dos pilares fundamentales: Control Externo y Control Interno, teniendo el primero como organismo ejecutor a la Cámara de Cuentas y, el segundo, a la Contraloría General de la República.

Esa primera institución tiene su fundamento legal en la Ley 10-04 mientras que la Contraloría General de la República lo hace a través de la Ley 10-07, n o obstante, las ejecuciones de control del Estado aparecen en la primera Constitución de la República, proclamada en San Cristóbal, el 6 de noviembre del 1844. Este ejercicio de control se realizaba a través de un organismo denominado Consejo Administrativo.

El artículo 182 de la referida Constitución Dominicana, indica que "la ley organizará un Consejo Administrativo compuesto por funcionarios públicos para verificar anualmente las cuentas generales y hacer un informe de ellas al Congreso, con las observaciones que juzgue oportunas, cuyo encargo será puramente gratuito”.

Mediante la Ley No. 42 promulgada el 12 de junio de 1845, se crea la “Contaduría General” como una dependencia de la Secretaría de Estado de Hacienda y Comercio, cuyas funciones, al tenor del numeral 1 del artículo 2 de la mencionada ley, eran las siguientes: “Examinar, verificar, arreglar y centralizar todas las cuentas de la Tesorería General ”.

Posteriormente, la Ley 75 del 7 de mayo de 1846 deroga la Ley No.42 y amplía las funciones del Administrador e Inspector General y del Consejo Administrativo, que a la sazón estaba integrado por empleados públicos dirigidos por el Presidente de la República. Es durante la aplicación de esta iniciativa, que se produjeron inexactitudes sobre las funciones de los diferentes servidores públicos, lo que originó la promulgación de una nueva legislación que se detalla en el próximo párrafo.

La Ley 114 del 2 de julio de 1847, modifica y amplía las atribuciones del Contador General, que como administrador e inspector general le atribuía la mencionada Ley No.42, a los fines de solucionar los inconvenientes que se producían en la aplicación de la Ley 75.

La Resolución No. 9 de fecha 10 de abril del 1897, crea el Departamento Examinador de Cuentas, cuya misión principal era inspeccionar y desglosar las cuentas del Estado por parte de los oficiales de la Oficina de Asuntos Insulares (Bureau of Insular Affairs), bajo la dirección del Departamento de Guerra de los Estados Unidos de América.

Mientras, la Orden Ejecutiva No. 563 de fecha 20 de noviembre de 1920, que contenía la Ley de Hacienda y que modifica la Ley 114, es la primera que contempla una diferencia entre Tesorero y Auditor , y reparte las funciones del Contador General entre los ya citados cargos. Por el seguimiento cronológico e histórico se ha podido establecer que las funciones de control siempre se ejercieron aunque bajo diversas denominaciones.

Durante la presidencia de Horacio Vásquez, se promulga el 3 de mayo de 1929, la Ley No.1114 de Contabilidad General que da origen a la "Oficina de Contabilidad General", independiente de los departamentos administrativos bajo el control y dirección de un Contralor General de la República Dominicana.

Es importante hacer notar, que es a partir de esta ley que la Contraloría adquiere independencia con respecto a su objeto de oficina de control financiero y fiscalización de las operaciones de ingresos y egresos del Estado.

En ese orden, el 9 de agosto del 1954 y mediante Ley 3894, se crea la “Contraloría y Auditoría General de la República”. A la que luego se le modificaría el artículo 1, a través de la Ley No.54 del 1970, sustituyendo la denominación de "Contraloría y Auditoría General de la República por "CONTRALORÍA GENERAL DE LA REPÚBLICA”. Desde este entonces queda establecida la dependencia directa de esta Institución del Poder Ejecutivo en el organigrama del Estado Dominicano:

“Art.1 (Modificado por la Ley No.54 del 13 de noviembre de 1970, G. O. No.9205). La Contraloría General de la República (bajo la dependencia directa del Poder Ejecutivo en virtud a lo dispuesto por el Art. 1 de la Ley No. 54, precitada), y la que estará bajo la dirección de un funcionario que se denominará Contralor General de la República ; también habrá un Sub-Contralor General; tendrá a su cargo la contabilidad general del Estado, fiscalizar el debido ingreso e inversión de los fondos de los diversos departamentos de la Administración Pública, autónomos o no, del Estado y de los municipios; verificar el examen de las que deban rendir las personas o entidades que reciban o manejen fondos o bienes de tales entidades u organismos, así como la inspección contable de las oficinas correspondientes a los mismos”.

El 27 de julio de 2001, como resultado de modificaciones que se habían realizado en el sector financiero nacional, se crea mediante la Ley No. 126-01 la Dirección General de Contabilidad Gubernamental; esta ley asume parte de las funciones que la Ley 3894 le asignaba a la Contraloría General de la República, y que venía ejecutando al amparo de otras legislaciones.

Con la nueva Ley 10-04 del 20 de enero del 2004 a la Cámara de Cuentas se le otorga la potestad de realizar el control externo, sobre las entidades generadoras y ejecutoras del presupuesto nacional, función que también realizaba la Contraloría General de la República desde sus inicios, lo que provocaba una duplicidad de funciones.

En tanto, la Ley 10-07, del 4 de enero de 2007, designa a la Contraloría General de la República como Órgano Rector del Control Interno del Estado.